Der Chart der Woche gehört heute zu: SKA-DK Pandora A/S

Das Unternehmen entwirft, produziert und vertreibt Schmuck, Modeschmuck und Juwelen. Anhänger aller Art tragen zu etwas Zweidrittel zum Umsatz bei, der Rest kommt von Gold- und Silberschmuck, Ringen und Sonstigen Accessoires wie Schnallen, Halsketten und Uhren.

Nach einem 2014er Umsatz von 11,9 Mrd. DKK werden für das laufende Jahr 16,2 Mrd. DKK erwartet, also eine Steigerung um mehr als ein Drittel.

Beim aktuellen Kurs beträgt die Dividende 2015e 1,4% und das KGV 2015e liegt derzeit bei 26,5

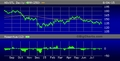

Schlusskurs gestern: DKK 853,50 (+1,9%) | Im Aufwärtstrend befindet sich der Kurs seit Anfang des Jahres.

Eine abrupte Trendwende nach unten ist unwahrscheinlich, aber nicht ausgeschlossen. Dennoch dürfte es sich lohnen, diese Aktie auf der Watchlist zu haben. Von 13 Analystenempfehlungen lauten nur zwei auf „Halten“, den Verkauf empfiehlt keiner der beobachteten Analysten.

Ich übernehme diese Aktie in meine Watchlist für das Muster-Depot. Aufgrund der Begrenzung des zur Verfügung stehenden Anlagekapitals wird der Wert aber nicht zwangsläufig ins Depot übernommen.

Wer selbst in die Aktie investieren will:

ISIN DK0060252690 | Symbol PNDORA | Börse Copenhagen / alternativ handelbar an der Börse Frankfurt, allerdings bei relativ geringen Umsätzen (Spread!).

Hinweis: Diese Kurz-Analyse stellt keine Aufforderung zum Handel mit dieser Aktie dar. Ich übernehme keine Verantwortung für jegliche Konsequenzen und Verluste, die aus der Verwendung dieser Informationen entstehen. Ich handle mit skandinavischen Aktien und besitze eventuell Positionen in den hier erwähnten Wertpapieren.