|

|

Dienstag, 01. Mai 2018 Begonnen hatte das Ganze als Versuch, eine ertragreiche und relativ sichere Geldanlage auch für „normale“ Geldanleger möglich zu machen. Deshalb wählte ich eine Depotgröße, die von einem „normalen“ Berufstätigen im Alter zwischen 25 und 45 Jahren i.d.R. problemlos angelegt werden kann, wenn auch – bei Jüngeren – nicht zwangsläufig auf einen Schlag. Um meine Aufmerksamkeit zu erhöhen und mich selbst für auftretende Probleme zu sensibilisieren, habe ich diesen Betrag real so angelegt, wie ich es in meinen Beiträgen und auf meinen Seiten beschreibe. Lediglich den einen oder anderen Zwischenverkauf zu Gunsten des Kapitalerhalts habe ich dort nicht mitgemacht, wo es mir auf Grund einer extrem langfristigen Sicht (Cryptogeld) sinnvoll erschien. Vermögen bei Start des Depots: € 50.000 Das sind +401,3% gesamt oder +120,4% pro Jahr oder +10,0% pro Monat. Trotz vieler politischen Krisen und der damit verbundenen Schwankungen in den einzelnen Märkten (Aktien, Cryptogeld, Edelmetall) liegt das Ergebnis über dem Erfolg vieler Indizes oder professioneller Geldanleger. Damit will ich deutlich machen, dass man keinen Bank(st)er braucht, um Vermögen aufzubauen und für das Alter vorzusorgen. Lediglich ein gewisses Startkapital, ein Konzept und etwas Zeit, um sich selbst darum kümmern zu können. Tut ja sonst keiner – und die mehr oder weniger gut ausgebildeten „Professionellen“ wollen immer nur unser Bestes: unser Geld. |

Kategorie: Skandinavien

Info 09.02.2018 Aktien

|

|

Freitag, 09. Februar 2018 Die Einnahmen aus dem operativen Geschäft beliefen sich auf 1,006 Mrd. SEK (+13,4% ggü. VJ), der Cash Flow ging etwas zurück auf 355 Mio. SEK. Die Nachfrage nach Service-Leistungen war geringfügig besser als im Vorjahr, die Nachfrage nach Fahrzeugen blieb gegenüber dem Vorjahr gleich. Die Verbesserungen sind dem Service-Geschäft zu verdanken, das ein rapides Wachstum bei gleichzeitig verbesserten Margen aufweist. Das Fahrzeug-Geschäft brachte weniger Gewinne, was auf den überproportionalen Verkauf von Gebrauchtwagen zurückzuführen ist. Das Auftragsbuch für Neufahrzeuge ist jedoch auf einem guten Niveau. Der operative Cash Flow im vierten Quartal war sehr stark, weshalb die finanzielle Situation des Unternehmens derzeit gut ist. Ausblick: Die Nachfrage nach Fahrzeugen dürfte in den ersten Monaten 2018 etwas zurückgehen, während die Nachfrage nach Service-Leistungen gegenüber dem Vorjahres-Zeitraum zunehmen dürften. |

Info 01.02.2018 Norwegen

Norwegen und Deutschland haben vieles gemeinsam: beide Länder hatten zu Beginn des Jahres noch keine Regierungen gebildet, obwohl die Wahlen schon im September stattfanden. Die Inflationsrate liegt aktuell bei unter zwei Prozent, das BIP Wachstum bei zwei Prozent bzw. knapp darüber, die Arbeitslosenquote bei 4,3% bzw. 5,3%. In der dritten Januar-Woche hat Norwegen nun seine Regierung gebildet, in Deutschland wird es wohl noch etwas dauern. Dennoch: die bereits in 2017 politisch und wirtschaflich sehr enge bilaterale Zusammenarbeit dürfte sich in diesem Jahr wohl fortsetzen.

Norwegen und Deutschland haben vieles gemeinsam: beide Länder hatten zu Beginn des Jahres noch keine Regierungen gebildet, obwohl die Wahlen schon im September stattfanden. Die Inflationsrate liegt aktuell bei unter zwei Prozent, das BIP Wachstum bei zwei Prozent bzw. knapp darüber, die Arbeitslosenquote bei 4,3% bzw. 5,3%. In der dritten Januar-Woche hat Norwegen nun seine Regierung gebildet, in Deutschland wird es wohl noch etwas dauern. Dennoch: die bereits in 2017 politisch und wirtschaflich sehr enge bilaterale Zusammenarbeit dürfte sich in diesem Jahr wohl fortsetzen.

Die vier regionalen Gesundheitsbehörden Helse Sør-Ost, Helse Vest, Helse Midt-Norge und Helse Nord wollen viel Geld in das staatliche Gesundheitssystem stecken. Mehrere Krankenhäuser sollen neu gebaut bzw. modernisiert werden, darunter ist der Ausbau der Uni-Klinik Oslo mit rund zwei Milliarden Euro das größte Projekt. Viele Milliarden Euro gehen auch in Beschaffungsmaßnahmen für Medizintechnik und Informationstechnik. Das bietet nicht nur für deutsche Firmen gute Chancen als Zulieferer, sondern eröffnet möglicherweise auch direkte Anlagemöglichkeiten in skandinavische Zulieferer.

Das Jahr 2017 im Überblick

Etwas verspätet – jetzt bin ich wieder vollkommen gesund – liefere ich die Zusammenfassung des abgelaufenen Jahres nach.

Aktien-Depot: Trotz eines sehr ereignisreichen Jahres bin ich mit der Entwicklung unseres Realgeld-Depots sehr zufrieden. Die einzelnen Börsen (Copenhagen, Oslo und Stockholm) haben sich zwar sehr unterschiedlich entwickelt, in der Summe aber liegen wir gut im Plus. Vom bloßen Kapitalerhalt (Dänemark) über einen „normalen“ Gewinn (Norwegen) bis hin zum hervorragenden Ergebnis (Schweden) ist alles dabei. Einzelheiten finden sich auf den jeweiligen Landes-Seiten.

Edelmetall-Depot: Auch hier ein höchst volatiler Verlauf, der zudem von der – für uns höchst unbefriedigenden – Entwicklung des Währungspaares EUR/USD beeinflusst wurde. Alles in Allem betrachte ich aber das Ergebnis von +4,0% als Basis für einen weiteren Aufschwung in diesem Jahr. Die Chancen stehen sehr gut, dass sich die Edelmetalle in diesem und dem nächsten Jahr sehr positiv entwickeln werden.

Cryptogeld-Depot: Der „Kracher“ schlechthin war im vergangenen Jahr die Entwicklung des Cryptogeldes. Ein Ergebnis von +3.920,9% kann sich sehen lassen, seit Beginn im Jahr 2015 haben wir damit aus einem Einsatz von nur 5.000 Euro insgesamt ein Vermögen von knapp 315.000 Euro erwirtschaftet – immerhin sagenhafte +6.296,4%.

Der Vollständigkeit halber:

Die von mir entwickelte „Do-It-Yourself-Kapitallebensversicherung“ hat im Kapitalbereich jetzt insgesamt ein Ergebnis von +23,2% erwirtschaftet. Davon müssen allerdings noch die Kosten für den Risikobereich in Höhe von 1,95% pro Jahr abgezogen werden. Die dreijährige Testphase ist damit abgeschlossen.

Das ebenfalls von mir entwickelte und über die Börsen Stuttgart und Frankfurt handelbare Wasser-Zertifikat „BlueGold Invest Wasser EUR“ (ISIN: DE000LS9LZK8) hat sich mit +22,9% seit Mai 2017 ebenfalls sehr gut geschlagen. Der Kampf um Wasser – einer der vielen „Stellvertreter-Kriege“ im ewigen Kampf zwischen Arm und Reich – steht erst am Anfang. Die weitere Entwicklung sehe ich deshalb sehr positiv, zudem enthält das Zertifikat kein direktes Währungsrisiko, da es in EUR notiert.

Weniger ist mehr

Oslo.- Vernunft und Politik geht gut zusammen, zwar nicht in Deutschland, wohl aber in Norwegen. Statt immer mehr soziale Wohltaten fürs (Wahl-)Volk „rauszuhauen“, besinnt sich die norwegische Regierung auf eine alte deutsche Tugend: Sparsamkeit.

In Zukunft soll weniger Geld aus dem norwegischen Pensionsfonds entnommen werden. Dieser Staatsfonds, mit rund 7,5 Billionen NOK (etwa 850 Mrd. Euro) einer der größten der Welt, speist sich durch die Einnahmen aus der Ölförderung vor der norwegischen Küste. Verbrauchte die Regierung bisher vier Prozent des Fondsvermögens, sollen es zukünftig nur noch drei Prozent sein. Das gab Erna Solberg, Norwegens konservative Ministerpräsidentin, in einer Pressemitteilung bekannt. Zudem will man den Aktienanteil des Fonds von bisher 62,5 Prozent auf nunmehr 70 Prozent erhöhen.

Nach Warnungen von Finanzexperten, wonach der Staatsfonds künftig weniger abwerfen würde, reagierte die Regierung vernünftig. Der Vorschlag der Regierung, so Erna Stolberg, stelle „eine weiterhin verantwortungsvolle Verwaltung der großen Öl- und Gasreichtümer“ des Landes sicher. Ende März soll dieser Vorschlag dem Parlament zur Abstimmung vorgelegt werden.

Go North Investment-Idee: StatOil

StatOil ASA | Norwegen

Sektor: Öl- und Gas-Produktion

Beschreibung: Die skandinavische Nr. 1 im Bereich Öl und Gas entwickelt Fördergebiete, produziert und vermarktet Gas, Öl und daraus raffinierte Produkte weltweit. Direkt vor Ort ist der Konzern in 34 Ländern, die wichtigsten Fördergebiete liegen in der Nordsee, der Barentssee und Brasilien. Die vom Unternehmen betriebenen Raffinerien befinden sich in Norwegen, Dänemark, Großbritannien und Deutschland. Auch erneuerbare Energien gehören inzwischen zum Firmengeschäft. Rund drei Viertel seines Umsatzes erzielt der Konzern im Heimatmarkt.

Aktuelle Lage: Im August verkündete der Konzern, bei der Entwicklung eines riesigen Ölfeldes in der Nordsee rund 2,5 Mrd. US-Dollar an Kosten einsparen und damit dem Druck des bis dahin fallenden Ölpreises standhalten zu können. Trotz sinkender Ölpreise gab das Unternehmen im September bekannt, bis zu 60 Mrd. NOK in den Ausbau des in der Barentssee liegenden Ölfeldes „Johan Castberg“ investieren zu wollen. Im Oktober musste man einen um Sondereffekte bereinigten Verlust im dritten Quartal von über 260 Mio. US-Dollar, und damit den zweiten Quartalsverlust in Folge, bekanntgeben. Der seit einigen Wochen ansteigende Ölpreis scheint nun aber die Wende zu bringen, vorausgesetzt die Drosselung der Ölförderung durch die OPEC-Staaten hält an und sorgt mit einer anziehenden Weltwirtschaft (Stichwort: Infrastruktur-Ausgaben in aller Welt) für weiterhin steigende Ölpreise. Weiteren Druck von den Ölpreisen nehmen immer strengere Umweltauflagen und der in den nächsten 25 Jahren nötige Abbau von rund 2.600 Öl- und Gasbohrinseln, weil die Anlagen veraltet und/oder die Felder so gut wie ausgefördert sind. Bis vollwertiger Ersatz geschaffen ist, entsteht eine nicht unerhebliche Lücke auf der Angebotsseite.

|

|

|||

| Fundamental | 2015 | 2016e | 2017e |

| Umsatz (in Mio.) | 465.300 | 390.000 | 480.000 |

| Schulden (in Mio.) | 122.000 | 155.500 | 148.000 |

| Gewinn* | -11,80 | 1,69 | 8,70 |

| Dividende* | 7,41 | 7,04 | 7,10 |

| Div.-Rendite | 6,0% | 4,5% | 4,6% |

| Buchwert* | 111,00 | 103,00 | 105,00 |

| Cash Flow* | 34,30 | 27,70 | 37,10 |

| * Angaben pro Aktie (Beträge in Landeswährung) |

|||

Seit der Wahl des neuen US-Präsidenten Donald Trump, der als Freund fossiler Energie gilt, steigt der Kurs der Aktie wieder an. Das Kostensenkungsprogramm und die Aussicht auf weiter steigende Ölpreise geben dem Kurs zusätzlichen Auftrieb, sodass auch die Institutionellen wieder in das Unternehmen investieren.

Aufgrund der aktuellen Situation und der bisherigen Entwicklung würde ich auch in dieses Unternehmen investieren, wäre ich nicht in unserem Muster-Depot bereits voll investiert.

Wer noch nicht (voll) investiert ist und das auch tun will:

ISIN NO0010096985 | Symbol STL | Börse Oslo Bors | akt. Kurs NOK 155,40

alternativ handelbar z.B. an der Börse Tradegate, Xetra, Frankfurt oder Stuttgart, allerdings bei relativ geringen bis kaum vorhandenen Umsätzen (Spread!).

Hinweis: Diese Kurz-Analyse stellt keine Aufforderung zum Handel mit dieser Aktie dar. Ich übernehme keine Verantwortung für jegliche Konsequenzen und Verluste, die aus der Verwendung dieser Informationen entstehen. Ich handle mit skandinavischen Aktien und besitze eventuell Positionen in den hier erwähnten Wertpapieren.

MrGreen 28.11.16 IPO

|

|

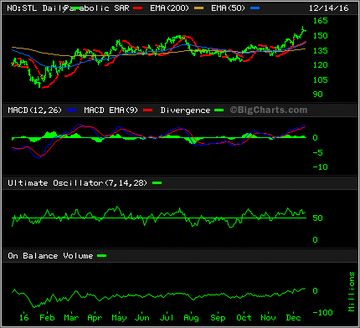

Montag, 28. November 2016 Die in Deutschland und Österreich bekannte Plattform für Sportwetten wurde vom Zulassungsausschuss der NASDAQ Stockholm für eine Notierung an dieser Börse zugelassen. Die Mr Green & Co. AG verpflichtet sich damit zu strenger Regulierung und Transparenz. Der bisherige Kursverlauf an der AktieTorget (gelistet seit 2013) ist nicht sehr vielversprechend, wie der nachfolgende Chart zeigt:

Die Gaming-Plattform hat eine Basis von mehr als 100.000 Kunden mit aktuell 682,2 Mio. SEK an Kundeneinzahlungen. Vorstand und Management der Gruppe sehen die Börsennotierung an der NASDAQ Stockholm als logischen und wichtigen Schritt in der Entwicklung des Unternehmens und gehen davon aus, dass diese Börsennotierung eine breitere Gruppe an Investoren anziehen wird. Das dürfte aber letztlich eher vom Erfolg des Unternehmens abhängen als von dieser Notiz. Das 2007 gegründete Unternehmen bietet Online-Gaming und Sportwetten in 13 Ländern (darunter auch Malta, UK und Italien) an. Im Jahr 2015 erwirtschafteten über 190 Mitarbeiter einen Umsatz von 793 Mio. SEK, für dieses Jahr werden knapp 900 Mio. SEK angepeilt. Die für 2016 erwartete Dividendenrendite soll bei drei Prozent liegen. Der aktuelle Gaming-Trend bietet gute Voraussetzungen für Unternehmen wie Mr Green, wenn die Geschäfte seriös und transparent abgewickelt werden. Ein Listing an der NASDAQ Stockholm dürfte auf jeden Fall zur Transparenz beitragen. Ein wirtschaftlicher Erfolg aber ist letztlich abhängig von der Qualität des Managements, die Gunst der Stunde zu nutzen und das Geschäft auszuweiten und profitabel zu machen. Diese IPO-Meldung ist keine Kaufempfehlung, ein Investment unsererseits ist derzeit auch nicht vorgesehen. |

Aktuelle Investment-Idee: SimCorp

SimCorp A/S | Dänemark

Sektor: Finanzdienstleistung, Mobile Payment

Beschreibung: Entwicklung, Verkauf und Wartung von Investment Management Software und Dienstleistungen für die Finanzindustrie. Das Unternehmen ist tätig in Nord- und Zentraleuropa, United Kingdom, Asien und Nordamerika.

Aktuell: Am 10. Mai 2016 beschloss das Unternehmen ein Aktien-Rückkauf-Programm. Im Zeitraum 10. Mai 2016 bis 20. Februar 2017 sollen Aktien um Umfang von rund 300 Millionen DKK erworben werden. Wie der Konzern gestern mitteilte, wurden bisher 783.189 Aktien im Wert von rund 275 Millionen DKK zum Durchschnittskurs von DKK 350,24 erworben.

|

|

|||

| Fundamental | 2015 | 2016e | 2017e |

| Umsatz (Mrd.) | 0,278 | 0,291 | 0,306 |

| Gewinn* | 1,29 | 1,26 | 1,37 |

| Dividende* | 0,70 | 0,75 | 0,82 |

| Div.-Rendite | 1,4% | 1,7% | 1,8% |

| Buchwert* | 2,24 | 1,94 | 1,90 |

| Cash Flow* | 1,35 | 1,41 | 1,45 |

| * Angaben pro Aktie (Beträge in EUR) | |||

Seit Bekanntgabe des Aktien-Rückkauf-Programms Anfang Mai fliesst Geld in die Aktie und löste einen leicht steigenden Trend aus. Nach der Korrektur zu Beginn des Monats drehte der Kurs wieder und nahm seinen Aufwärtstrend wieder auf. Wer nach rein technischen Grundsätzen anlegt, sollte die Vollendung des MACD-Kaufsignals abwarten.

Aufgrund der aktuellen Situation und der bisherigen Entwicklung würde ich in dieses Unternehmen investieren. Wer noch nicht (voll) investiert ist und das auch tun will:

ISIN DK0060495240 | Symbol SIM | Börse Copenhagen / alternativ handelbar an der Börse Berlin, Frankfurt oder Stuttgart, allerdings bei relativ geringen bis kaum vorhandenen Umsätzen (Spread!).

Hinweis: Diese Kurz-Analyse stellt keine Aufforderung zum Handel mit dieser Aktie dar. Ich übernehme keine Verantwortung für jegliche Konsequenzen und Verluste, die aus der Verwendung dieser Informationen entstehen. Ich handle mit skandinavischen Aktien und besitze eventuell Positionen in den hier erwähnten Wertpapieren.

Chart der Woche: Skanska

Skanska AB

Der zweitgrößte Baukonzern der Welt macht über 80 Prozent seines Umsatzes mit dem Bau von Infrastruktur und Gebäuden. Dazu zählen nicht nur Büro- und Wohngebäude, sondern auch Krankenhäuser, Schulen, Ladengeschäfte, Stadien, Brücken, Gefängnisse und industrielle Anlagen. Mehr als ein Drittel seines Umsatzes erwirtschaftet das Unternehmen in den USA, nur rund ein Viertel im Heimatland Schweden. Der Rest verteilt sich auf andere Länder weltweit.

Zu den größeren Anteilseignern zählen nicht nur Banken, sondern auch Pensionsfonds und Beteiligungsgesellschaften.

Nach einem 2015er Umsatz von 153,0 Mrd. SEK werden für das laufende Jahr nur 152,4 Mrd. SEK erwartet, für 2017 aber bereits rund 160,0 Mrd. SEK.

Beim aktuellen Kurs beträgt die Dividende 2016e 3,9% (2017e 4,0%) und das KGV 2016e liegt derzeit bei 16,7

Schlusskurs gestern: SEK 203,8 (+4,6%) | Im Aufwärtstrend befindet sich der Kurs seit Mitte des Jahres

Der kurzzeitige Kurseinbruch Ende Oktober wurde wieder aufgeholt. Hier scheint die US-Wahl zu wirken, hat doch Donald Trump hohe Investitionen in Infrastrukturmaßnahmen versprochen. Davon dürfte auch Skanska profitieren.

Ich übernehme diese Aktie in meine Watchlist für das Muster-Depot. Aufgrund der aktuellen Lage werde ich diesen Wert auch in unser Schweden-Depot (Limit-Order SEK 206,90) übernehmen. Wer selbst in die Aktie investieren will:

ISIN SE0000113250 | Symbol SKA B | Börse Stockholm / alternativ handelbar an der Börse Berlin oder Stuttgart, allerdings bei relativ geringen bis kaum vorhandenen Umsätzen.

Hinweis: Diese Kurz-Analyse stellt keine Aufforderung zum Handel mit dieser Aktie dar. Ich übernehme keine Verantwortung für jegliche Konsequenzen und Verluste, die aus der Verwendung dieser Informationen entstehen. Ich handle mit skandinavischen Aktien und besitze eventuell Positionen in den hier erwähnten Wertpapieren.

Allianz Studie 2016 zu Pensionssystemen

Auf Basis von Variablen wie demografischen Trends, der Situation der Staatsfinanzen sowie der Ausgestaltung des Pensionssystems wird im Allianz Pension Sustainability Index die Notwendigkeit weiterer Pensionsreformen in einer Kennzahl zusammengefasst: Bei einer Gesamtbewertung von 10 besteht kein Bedarf – ein Score von 1 deutet auf hohen Reformdruck hin. Weltweit weist Australien – wie auch im Jahr 2014 – das nachhaltigste Pensionssystem mit dem geringsten Reformdruck auf, Platz 2 belegt Dänemark, gefolgt von Schweden.

Mit Chile, Frankreich, Japan, Malaysia und Mexiko konnten fünf Länder im Vergleich zum Ranking 2014 mehr als fünf Plätze gutmachen. Im aktuellen Index deutlich abgerutscht – ebenfalls um mindestens fünf Plätze – sind neben Kroatien und Irland auch Russland und die Schweiz. Auf dem 54. und damit letzten Platz befindet sich Thailand, knapp hinter China (53.), Slowenien (52.) und Griechenland (51.). Das nachhaltigste Pensionssystem der D-A-CH-Region hat laut aktueller Studie die Schweiz (Platz 13), gefolgt von Deutschland (Platz 25). Österreichs Pensionssystem wird in Sachen Nachhaltigkeit weiterhin ein eher durchschnittliches Zeugnis ausgestellt und es belegt somit Platz 28.

Die aktuellen Ergebnisse zeigen, dass vor allem jene Länder gut positioniert sind, deren Altersvorsorgesysteme breiter angelegt sind und die ihre jeweiligen Reformen frühzeitig begonnen haben. „Ein gutes Ranking im Index deutet darauf hin, dass das Pensionssystem eines Landes mit aktuellen und künftig zu erwartenden demografischen Entwicklungen mithalten kann. Frühzeitig eingeführte Reformen scheinen hier langsam aber sicher Früchte zu tragen“, erklärt Brigitte Miksa, Leiterin International Pensions bei Allianz Asset Management AG.

Der Pensionsindex veranschaulicht darüber hinaus jene Indikatoren, die den Reformdruck für Altersvorsorgesysteme erhöhen. Dazu zählt auch der Alterungsprozess der Bevölkerung eines Landes, dessen Entwicklung aus dem „Altenquotient“ abgelesen werden kann. Dieser misst das Verhältnis zwischen den Über-65-Jährigen zu denjenigen im Haupterwerbsalter zwischen 15 und 64 Jahren. Wie die Allianz Studie zeigt, wird sich der Altenquotient bis 2050 in vielen Regionen der Welt deutlich steigern: Spitzenreiter ist Lateinamerika mit einer Verdreifachung dieses Wertes, in Nordamerika und Europa wird ein Zuwachs um 75 Prozent prognostiziert. Als wesentliche Treiber für diese Entwicklung sehen Allianz Experten vor allem niedrige Geburtenraten sowie den Übergang der Babyboomer-Generation in den Ruhestand. Hierzulande wird der Altenquotient von derzeit 28,3 auf 54,8 im Jahr 2050 steigen. Das bedeutet, dass immer weniger Erwerbstätige für eine immer größer werdende Anzahl an Pensionisten aufkommen müssen. „Der Rucksack der arbeitenden Bevölkerung wird 2050 fast doppelt so schwer sein wie heute“, so Littich.

Pensionsreformen, die in den letzten zehn bis 15 Jahren eingeführt worden sind, haben die globale Pensionslandschaft massiv verändert: Kapitaldeckungsverfahren gewinnen gegenüber Umlageverfahren weltweit an Bedeutung, beitragsorientierte Pensionspläne gegenüber leistungsorientierten.

Vor dem Hintergrund des demografischen Wandels gewinnt hierzulande insbesondere der Vorsorgeaspekt der konkurssicheren Lebensversicherung an Bedeutung: Im Jahr 2030 wird jeder dritte Österreicher älter als sechzig Jahre alt sein, die Lebenserwartung steigt statistisch um drei Monate pro Jahr und jedes zweite derzeit Neugeborene wird hundert Jahre alt. Das Älterwerden bietet eine großartige Lebensperspektive, da die Menschen dank medizinischer Fortschritte bis ins hohe Alter aktiv bleiben können. Das Umlageverfahren hat aufgrund der demografischen Entwicklungen ein degressives Leistungsvolumen für den Einzelnen zur Folge. „Das Umlagesystem bietet zwar eine gute Grundversorgung, aber die zweite und dritte Säule werden künftig an Bedeutung gewinnen. Niemand kann genau voraussagen, wie hoch die staatliche Pension in zwanzig, dreißig oder mehr Jahren ausfallen wird. Die Lebensversicherung ist die einzige Sparform, welche nicht nur eine Leistung an sich, sondern auch die Höhe der Pension über lange Zeithorizonte garantieren kann – auch wenn Kunden hundert Jahre oder älter werden“, erklärt Littich.

Die Rolle der Lebensversicherung als Absicherung von biometrischen Risiken ist ebenfalls zu beachten: Neben den Risiken Berufsunfähigkeit, Invalidität und Pflegebedürftigkeit werde insbesondere das Ablebensrisiko fälschlicherweise unterschätzt: Jeder siebente 40-Jährige erlebt seinen 65. Geburtstag nicht. Durch den Abschluss eines Versicherungsvertrages sind Hinterbliebene finanziell bestens abgesichert. Jährlich wird so die Existenz von über 40.000 Familien gesichert, die dadurch in geringerem Ausmaß auf staatliche Auffangnetze zurückgreifen müssen.

Der Pensions Sustainability Index (PSI), herausgegeben von Allianz Asset Management, analysiert die aktuellen und zukünftigen Aussichten der Pensionssysteme und betrachtet dabei Variablen wie demographische Entwicklungen, öffentliche Finanzen und das Design des Pensionssystems, um in einem Indikator den Pensionsbedarf festzustellen. Ein PSI von 10 würde bedeuten, dass es in einem Land keinen Reformbedarf gibt, ein Indikator von 1 würde einen akuten Reformbedarf bedeuten. Der PSI wurde erstmals 2004 publiziert und wurde im Vergleich zur letzten Untersuchung im Jahr 2014 von 50 auf 54 Staaten erweitert. Neu dabei sind Argentinien, Kolumbien, Peru und die Philippinen.

Wenn ich solche Analysen lese, mache ich mir Gedanken. Natürlich erstellen gerade Versicherungen solche Reports nicht ohne Hintergedanken, denn sie wollen ja ihre Produkte verkaufen. Aber: die zugrunde liegenden Fakten sind gegeben und sollten nicht übersehen werden. Zwar kann man das auf unterschiedliche Weise interpretieren, aber Fakt bleibt nun mal Fakt. Deshalb sind die Menschen ganz klar im Vorteil, die sich selbst um Vermögensbildung und Altersvorsorge kümmern, statt es vertrauensvoll und unkontrolliert der Regierung oder einer Versicherung zu überlassen. Finanzkompetenz kann man erwerben und sollte gerade in der heutigen Zeit selbstverständlich sein.

Chart der Woche: SimCorp

SimCorp A/S

entwickelt, verkauft und unterstützt Investment Management Software und Dienstleistungen für die globale Finanzindustrie. Als sogenannte FinTech-Firma ist sie die einzig erwähnenswerte in Dänemark, die regelmässig in den entsprechenden Ranglisten platziert ist. Zu ihren Kunden zählen namhafte Unternehmen aus der Finanz- und Versicherungsbranche. Neben der Allianz zählen auch verschiedene Banken und Fondsanbieter zu den größeren Aktionären der Firma. Die 1971 gegründete Firma beschäftigt über 1.200 Mitarbeiter und hat ihren Sitz in Kopenhagen.

Nach einem 2015er Umsatz von 0,28 Mrd. DKK werden für das laufende Jahr fast unverändert 0,29 Mrd. DKK erwartet.

Beim aktuellen Kurs beträgt die Dividende 2016e 1,6% und das KGV 2016e liegt derzeit bei 36,3

Schlusskurs gestern: DKK 337,00 (+1,9%) | Im Seitwärtstrend befindet sich der Kurs seit Mitte Februar dieses Jahres

Die Value-Kriterien erfüllt das Unternehmen zwar nicht, aber ich klassifiziere es als Wachstumsunternehmen, zumal gerade auch die gesamte FinTech-Branche aktuell gut unterwegs ist.

Ich übernehme diese Aktie in meine Watchlist für das Muster-Depot. Zudem lege ich eine Kauforder (30 Stk á DKK 332,30) in den Markt. Wer ebenfalls investieren will:

ISIN DK0060495240 | Symbol SIM | Börse Copenhagen / alternativ handelbar an der Börse Berlin, allerdings bei relativ geringen Umsätzen (Spread!).

Hinweis: Diese Kurz-Analyse stellt keine Aufforderung zum Handel mit dieser Aktie dar. Ich übernehme keine Verantwortung für jegliche Konsequenzen und Verluste, die aus der Verwendung dieser Informationen entstehen. Ich handle mit skandinavischen Aktien und besitze eventuell Positionen in den hier erwähnten Wertpapieren.

Chart der Woche: KappAhl

KappAhl AB

ist im Bereich Design, Produktion und Einzelhandel von Bekleidung und Accessoires tätig. Das bereits 1953 gegründete Unternehmen produziert und verkauft Bekleidung für die ganze Familie, z.B. unter den Marken Number One, XLNT, Creem, BodyZone, Redwood, Madison Avenue und einigen anderen.

Nach einem 2015er Umsatz von 4,6 Mrd. SEK werden für das laufende Jahr fast unverändert 4,7 Mrd. SEK erwartet.

Beim aktuellen Kurs beträgt die Dividende 2016e 3,6% und das KGV 2016e liegt derzeit bei 13,1

Schlusskurs gestern: SEK 40,60 (+2,5%) | Im Aufwärtstrend befindet sich der Kurs seit Oktober 2015

Leider habe ich diesen Nebenwert zu spät entdeckt, um den Bruch des GD250 rechtzeitig zu sehen und entsprechend sofort zu investieren. Kurzzeitige Rücksetzer könnte man kaufen.

Ich übernehme diese Aktie in meine Watchlist für das Muster-Depot. Aufgrund der Begrenzung des zur Verfügung stehenden Anlagekapitals wird der Wert aber nicht zwangsläufig ins Depot übernommen. Wer selbst in die Aktie investieren will:

ISIN SE0001630880 | Symbol KAHL | Börse Stockholm / alternativ handelbar an der Börse Berlin, allerdings bei relativ geringen Umsätzen (Spread!).

Hinweis: Diese Kurz-Analyse stellt keine Aufforderung zum Handel mit dieser Aktie dar. Ich übernehme keine Verantwortung für jegliche Konsequenzen und Verluste, die aus der Verwendung dieser Informationen entstehen. Ich handle mit skandinavischen Aktien und besitze eventuell Positionen in den hier erwähnten Wertpapieren.