… vor allem, wenn sie die Zukunft betreffen. Hat Niels Bohr schon vor hundert Jahren erkannt.

Warum schreibe ich das?

Am Montag, 16. Mai, veröffentlichte die Privatbank Berenberg eine Analyse zu KUKA, dem Roboter- und Anlagenbauer. Der Analyst Philippe Lorrain vertritt darin die Ansicht, dass sich die Aktien des Unternehmens (Kurs: 86 Euro) nach dem guten Lauf der letzten Monate eine Ruhepause verdient hätten. Lorrain hob zwar das Kursziel von 88 auf 90 Euro an, stufte die Aktien aber von „Kaufen“ auf nur noch „Halten“ ab.

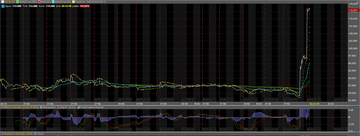

Am Dienstag, 17. Mai, schrieb das Wallstreet Journal, dass der chinesische Haushaltsgerätehersteller Midea kurz vor einem Übernahmeangebot für KUKA stünde. Das Angebot könnte noch am Mittwoch vorgelegt werden. Diese Meldung las ich kurz vor 20 Uhr, zu spät zum Reagieren.

Am Mittwoch, 18. Mai, eröffnete die Aktie mit rund 114 Euro, also einem Kurssprung von rund 32 Prozent.

Soviel zu professionellen Kaffeesatzlesern.

Fazit: Auch Analysten und Banken kochen nur mit Wasser und können nicht in die Zukunft sehen. Und nur weil sie mehr und schneller Informationen haben als unsereins, müssen sie noch lange nicht immer richtig liegen.

Wichtiger als Zufallstreffer wie KUKA sind langfristige Trends, die sich zwangsläufig nach oben entwickeln, wenn auch oftmals unter vielen Korrekturen. Wichtig ist jedoch, dass der Trend hält. Und dazu muss man auch auf Fundamentaldaten zurückgreifen und sich nicht nur auf den Chart verlassen, auch wenn der jeweilige Kurs alle Informationen enthält, die zu diesem Zeitpunkt bekannt sind. Der Analyst hatte bestimmt unzähliges Material ausgewertet und viel Arbeit in seine Analyse gesteckt. Aber es war eben „historisches“ Material, vergangenes Handeln und Wirtschaften.

Doch genau das ist ja der Punkt, wie wir oben gesehen haben. Schon in der nächsten Sekunde kann eine Information auftauchen, die den ganzen Chart zu Makulatur werden lassen kann. Denn was heute bekannt ist, sind Vergangenheits-Informationen. In die Zukunft können wir nicht sehen. Was uns bleibt, sind Wahrscheinlichkeiten, mit denen wir aber nicht immer richtig liegen müssen.

Ich weiss, dass ich mit Sicherheit nicht jeden „Kracher“ erwische, deshalb versuche ich es gar nicht erst. Denn für jeden Treffer müsste ich unzählige Nieten in Kauf nehmen. Da ist es viel intelligenter, auf langsames Wachstum zu setzen und solide zu investieren. Deshalb lasse ich auch die Finger von Emerging Markets und „exotischen“ Minen im Cent-Bereich, die derzeit so in Mode sind. Heftige Korrekturen sind hier nie ganz auszuschliessen. Solide Fishfarming-Unternehmen aus Norwegen sind mir da zum Beispiel viel lieber, weil berechenbarer.