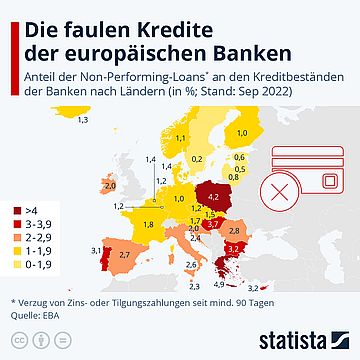

Banken in Griechenland, Polen und Ungarn haben einen relativ hohen Anteil an faulen Krediten (NPL = Non Performing Loans) in ihren Beständen. Das zeigt die Statista-Grafik auf Basis von Daten der Europäischen Bankenaufsichtsbehörde (EBA) mit Stand vom September vergangenen Jahres. Auch in Belgien, Zypern und Portugal ist der Anteil vergleichsweise hoch. In Deutschland liegt er derzeit bei einem Prozent. Daten zur Schweiz werden von der EBA nicht veröffentlicht.

Insgesamt sind die NPL-Bestände der europäischen Banken allerdings rückläufig. Das zeigt der Vergleich mit den Beständen, die die Banken noch im Juni 2021 ausgewiesen haben. So ist der NPL-Anteil griechischer Banken seitdem von 14,8 Prozent auf nunmehr 4,9 Prozent gesunken. Für Zypern lässt sich ein Rückgang von 9,1 Prozent auf 3,2 Prozent beobachten. In Deutschland fällt der Rückgang von 1,1 Prozent auf 1,0 Prozent minimal aus. Insgesamt zeigt sich der europäische Bankensektor in Sachen faule Kredite also deutlich robuster als noch Mitte 2021, mitten in der Corona-Krise.

Notleidende bzw. leistungsgestörte Kredite (Non-Performing-Loans) sind Kredite, bei denen der Schuldner mit der Erfüllung seiner Pflichten bereits in Verzug geraten ist. Diese Kredite müssen als zweifelhafte Forderungen von den Banken zu Lasten ihres Ertrages wertberichtigt werden. In den meisten Standardvertragsbedingungen ist festgelegt, dass Kredite nach 90-tägiger Zahlungsunfähigkeit notleidend werden. Der Anteil notleidender Kredite ist ein wichtiger Indikator für die Krisenfestigkeit der Banken – und damit der gesamten Euro-Zone.

(Quelle: statista)