Etwas verspätet – jetzt bin ich wieder vollkommen gesund – liefere ich die Zusammenfassung des abgelaufenen Jahres nach.

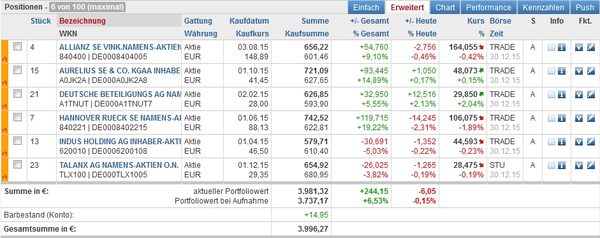

Aktien-Depot: Trotz eines sehr ereignisreichen Jahres bin ich mit der Entwicklung unseres Realgeld-Depots sehr zufrieden. Die einzelnen Börsen (Copenhagen, Oslo und Stockholm) haben sich zwar sehr unterschiedlich entwickelt, in der Summe aber liegen wir gut im Plus. Vom bloßen Kapitalerhalt (Dänemark) über einen „normalen“ Gewinn (Norwegen) bis hin zum hervorragenden Ergebnis (Schweden) ist alles dabei. Einzelheiten finden sich auf den jeweiligen Landes-Seiten.

Edelmetall-Depot: Auch hier ein höchst volatiler Verlauf, der zudem von der – für uns höchst unbefriedigenden – Entwicklung des Währungspaares EUR/USD beeinflusst wurde. Alles in Allem betrachte ich aber das Ergebnis von +4,0% als Basis für einen weiteren Aufschwung in diesem Jahr. Die Chancen stehen sehr gut, dass sich die Edelmetalle in diesem und dem nächsten Jahr sehr positiv entwickeln werden.

Cryptogeld-Depot: Der „Kracher“ schlechthin war im vergangenen Jahr die Entwicklung des Cryptogeldes. Ein Ergebnis von +3.920,9% kann sich sehen lassen, seit Beginn im Jahr 2015 haben wir damit aus einem Einsatz von nur 5.000 Euro insgesamt ein Vermögen von knapp 315.000 Euro erwirtschaftet – immerhin sagenhafte +6.296,4%.

Der Vollständigkeit halber:

Die von mir entwickelte „Do-It-Yourself-Kapitallebensversicherung“ hat im Kapitalbereich jetzt insgesamt ein Ergebnis von +23,2% erwirtschaftet. Davon müssen allerdings noch die Kosten für den Risikobereich in Höhe von 1,95% pro Jahr abgezogen werden. Die dreijährige Testphase ist damit abgeschlossen.

Das ebenfalls von mir entwickelte und über die Börsen Stuttgart und Frankfurt handelbare Wasser-Zertifikat „BlueGold Invest Wasser EUR“ (ISIN: DE000LS9LZK8) hat sich mit +22,9% seit Mai 2017 ebenfalls sehr gut geschlagen. Der Kampf um Wasser – einer der vielen „Stellvertreter-Kriege“ im ewigen Kampf zwischen Arm und Reich – steht erst am Anfang. Die weitere Entwicklung sehe ich deshalb sehr positiv, zudem enthält das Zertifikat kein direktes Währungsrisiko, da es in EUR notiert.